生活防衛資金とは、万が一の事態に備えてすぐに動かせるようにキープしておく資金のことです。

これまでの日本は低金利環境が続いていたので、預金口座に放置していても違和感はなかったのですが、最近では日本も金利ある世界に戻ってきました。代表的な指標である国債の10年金利も徐々に上昇していて、今では1.32%です。

このまま放置しているとインフレで目減りしてしまいます。それは避けたい。ということで、今回は生活防衛資金の運用方法を考えてみました。

※参考:日本国債10年利回り

生活防衛資金に求めるもの

まず、私が生活防衛資金を運用するにあたって外せない条件をリストアップしてみました。

運用資金としてみると結構厳しい条件ですね。万一のための資金なので①いつでも現金化できないといけないし、②大きく元本割れしても困る、③管理にコストもかけられない…これは扱いが難しい…

<条件>

①少なくとも1週間以内に現金化できる

②元本保証あるいは元本割れの可能性が少ない

③コストが少ない

金額については、一般的に生活費の3-6ヶ月分と言われていますが、私は3人家族なので厚めに1年分の生活防衛資金を持つようにしています。我が家の1年間の生活費相当として300万円です。

運用手法は二択:定期預金か個人向け国債か

これらの条件を満たすとなると、運用手法は①定期預金、②個人向け国債、の二択ではないでしょうか。

これから金利の上昇を想定しているので、国内債券の購入は避けたいところ。金利が上昇することで元本が目減りしてしまいます。もっとも現金化の際の手間とコスト面からも債券は除外ですが。

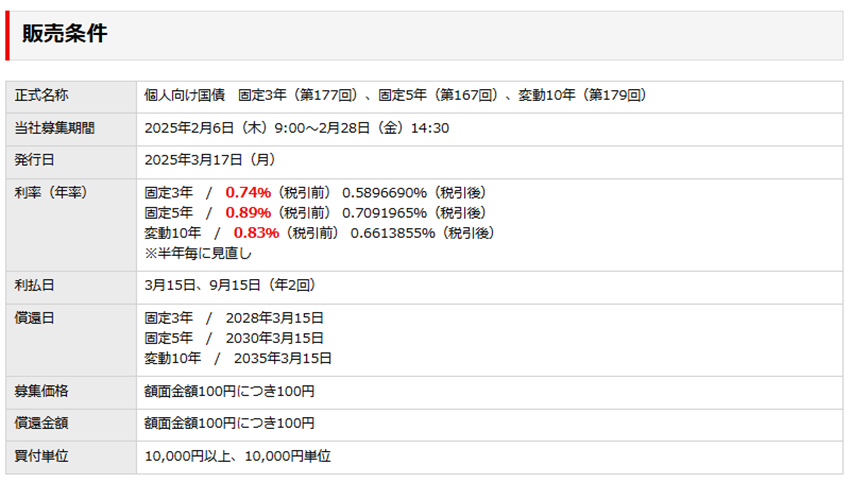

個人向け国債

個人向け国債は、毎月募集を行っているものだと、①固定3年、②固定5年、③変動10年の3種類があります。メリットとしては、実質的に元本が保証されるところ。一方で、デメリットとしては、原則1年間は換金できないというところ。これは生活防衛資金と考えると致命的ですね。ちなみに、これらの個人向け国債は、楽天証券やSBI証券でも購入することができます。

今現在の金利はこんなかんじ

※参考:楽天証券 個人向け国債

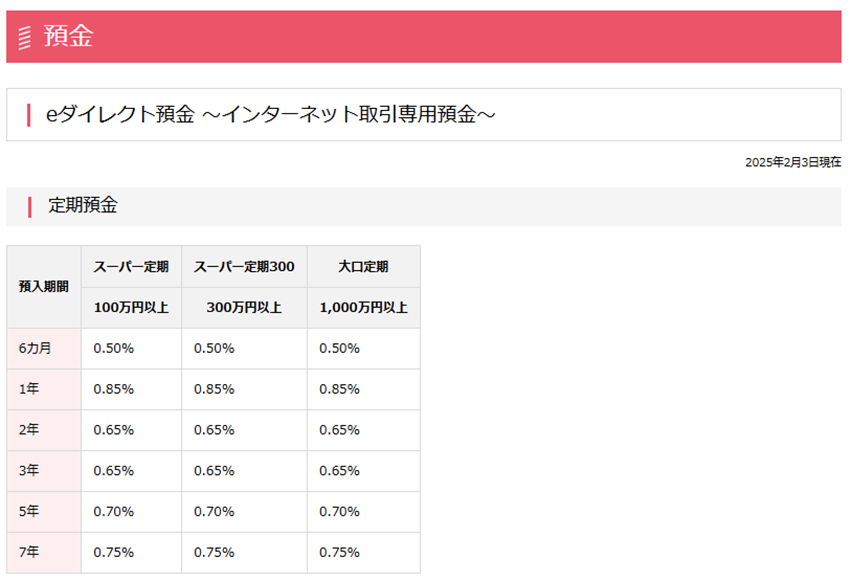

定期預金

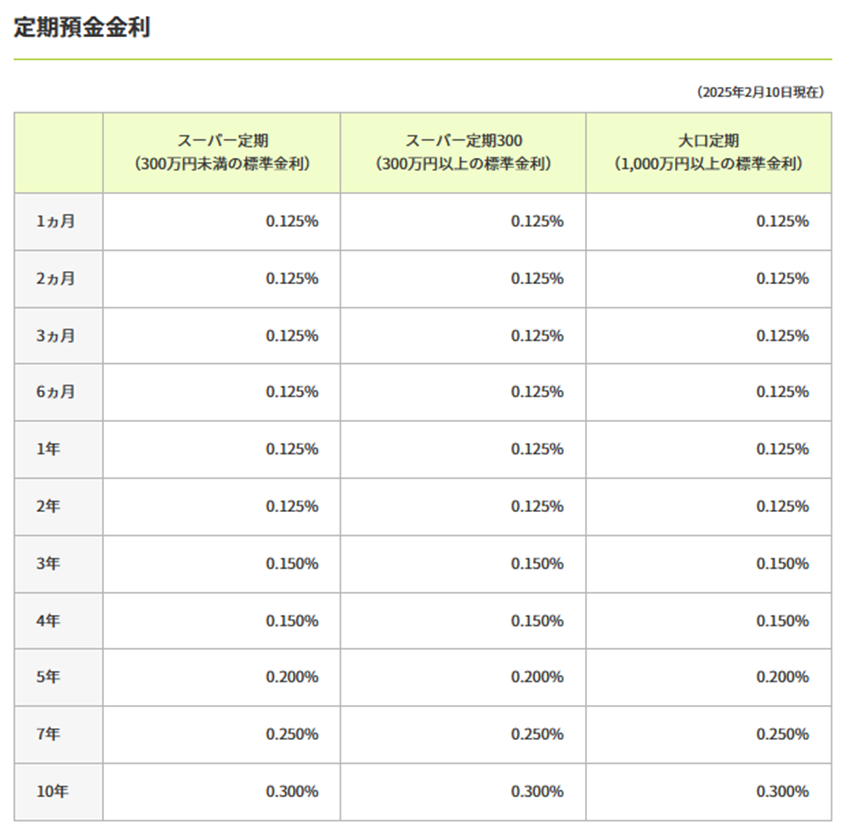

最近では電車でキャンペーン金利の広告を見かけるようになりました。様々な金融機関で取り扱いがありますが、結構金利に差があります。ネット銀行やネット専用口座は金利が高いです。

1年定期で比較すると、例えば三井住友銀行だと0.125%なのに対して、オリックス銀行だと0.85%。オリックス銀行の金利の方が6.8倍高いことになります。

<三井住友銀行>

https://www.smbc.co.jp/kojin/kinri/yokin.html

<オリックス銀行>

https://www.orixbank.co.jp/personal/interest

参考情報:銀行の定期預金金利の比較は日本経済新聞の「預貯金金利一覧」というページで確認するのが便利です。キャンペーン金利につられて、わずかな利息のために口座を作るのも手間がかかるだけなので、メジャーな金融機関だけ比較すれば十分だと思います。

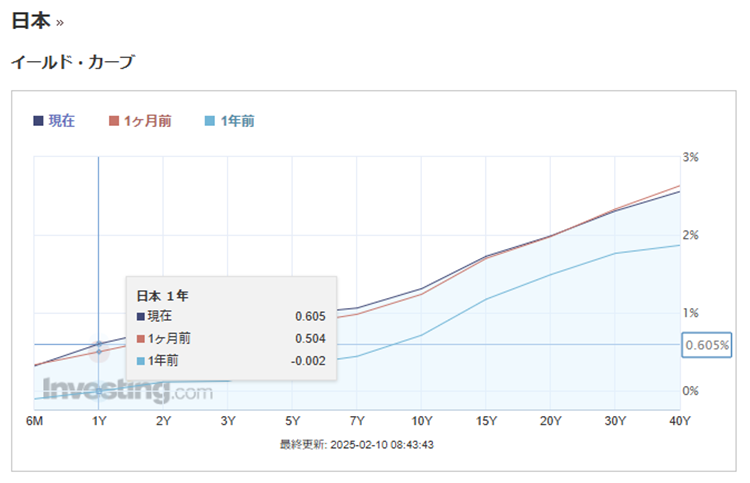

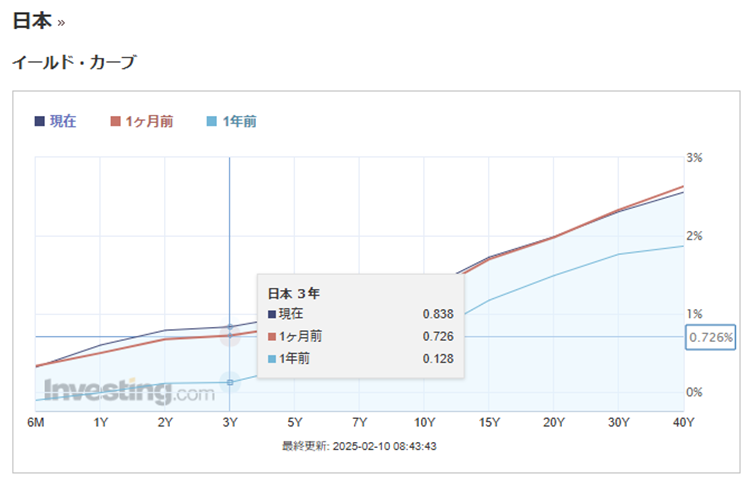

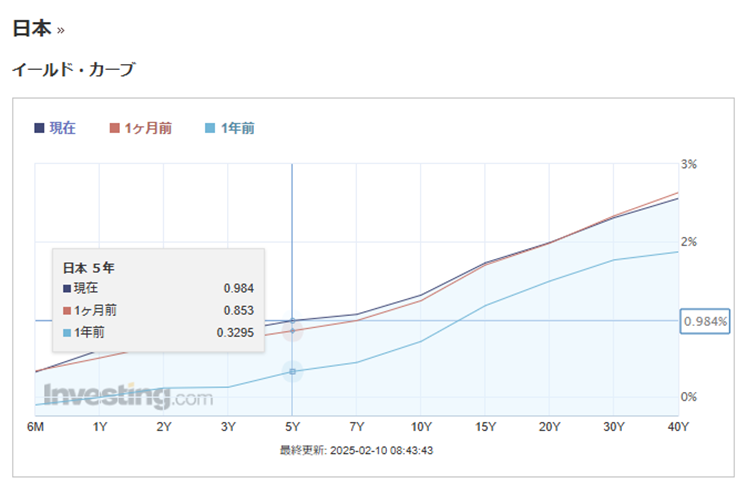

イールドカーブ

ここで日本の国債のイールドカーブを確認しておきます。

イールドカーブとは、縦軸に金利、横軸に満期までの期間をとってその関係を示したグラフです。1年前と比べて1年・3年・5年でそれぞれ金利が上昇しているのがわかります。

https://jp.investing.com/rates-bonds/japan-government-bonds

結論:オリックス銀行の1年定期をロールする

ここまで見てきた、日本の国債、個人向け国債、オリックス銀行(定期預金)の金利を表にまとめてみると、結論は自ずと見えてきます。そう、国債の金利を上回ることができるのは、オリックス銀行の定期預金(1年)のみ!もちろん、これから何かしらの経済ショックがおきて金利が急低下する可能性もゼロではありませんが、このまま徐々に金利が上昇するのであれば、あえて3年や5年の固定金利を選んで固定する必要はありません。オリックス銀行の定期預金(1年)をロールすれば、つまり、満期のたびにまた1年定期に入れる、を繰り返せばいいのです。

| 日本の国債 | 個人向け国債 | オリックス銀行 (定期預金) | |

| 1年 | 0.605% | – | 0.85% |

| 3年 | 0.838% | 0.74% | 0.65% |

| 5年 | 0.984% | 0.83% | 0.75% |

試しに、生活防衛資金300万円をオリックス銀行の定期預金(1年)に預けた場合の利息を計算してみましょう。

300万×0.85%×(1-税率)

=100万×0.85%×(1-0.20315)=20,319円

2万円あればあんなこともできますね!

でもいろいろと検討した割には少ないような…

参考:オリックス銀行 定期預金 金利推移

直近1年間の金利の推移をまとめてみました。期間1年の金利の上昇幅がもっとも大きく、2024年4月対比で+0.65%上昇しています。

コメント